chatGPT로 시작했다고 볼 수 있는 생성형 AI에 대한 관심, Tesla로 시작한 휴머노이드에 대한 관심은 모두 관련 주식 가격의 폭발적인 성장을 가져왔다. 이런 기술 혁신들과 주식시장의 관계에 대한 연구를 2008년 시카고 대학에서 발표했다. 100 페이지 남짓한 분량으로, 논문보다는 교과서나 소책자에 가깝다고 보는 것이 더 정확한 표현인지라, 첫 두 장을 읽다가 페이지 수를 확인하고는 포기하고 말았다. 하지만 핵심만 파헤쳐보기로 했다. 봐야할 것은 단 두가지, 1. 과학기술의 혁신을 어떻게 정의하는가, 2. 과학기술의 혁신과 주식시장의 반응에는 패턴이 있는가

1. 과학기술의 혁신을 어떻게 정의하는가

가장 먼저 생각나는 방법은 논문의 피인용수이다. 머신러닝의 유행을 촉발시킨 Alex Krizhevsky와 Ilya Sutskever (최근 OpenAI에서 CEO 샘 알트먼을 내쫓으려고 했던 사람이다)의 논문은 10년만에 14만 건의 피인용수를 달성했다. 현재는 모든 과학 분야에서, 심지어는 예술분야에서도 머신러닝 / 딥러닝은 필수도구로 여겨지고 있으며, 이로 인한 경제적 부가가치의 증가는 말할 필요도 없을 테다.

CS183B - How to Start a Startup, 1강 요약

Sam Altman - 어떻게 스타트업을 할 수 있나요? 샘 알트만은 1985년 생으로, 페이스북이나 애플 정도로 성공한 창업가는 아니다. 2005년 19살의 나이에 Loopt라고 하는 지역기반 SNS를 만들었지만 2012년

mech-literacy.tistory.com

하지만 이런 원천 기술의 발전은 명확히 그 파급력을 예측하기가 어렵다. 현재 1600조 원의 기업가치를 자랑하는 엔비디아의 경우 머신러닝 / 딥러닝의 발전에 빼놓을 수 없는 기업이지만, 해당 논문이 나온지 2년 뒤인 2014년만 하더라도 10조원 남짓하는 회사였다. 물론 큰 회사지만, 당시만 하더라도 삼성전자의 10분의 1 정도의 크기였던 회사인 것이다. 현재는 삼성전자의 네 배 정도하는 회사지만.

본 글에서 소개하는 논문이 과학기술의 혁신을 정의하는 방법 역시 명확하지는 않다. 시간이 지난 후에, 엄청난 관심을 끌었던 분야를 보고 "아 기술의 혁신 때문이구나" 하고 돌이켜보는 수준에 그치고 만다. 1992년~2005년의 인터넷 혁신과 1830년~1861년의 철도 산업 부흥기를 대표적인 사례로 두고, 그 때 주식시장의 반응이 어땠는지 분석하는 식이다. 그 오랜 시절 동안 두 가지의 사례로 분석을 했다는 것은 약간 기가 차는 일이다.

하지만 과학기술의 발전 (혁신보다는 단어를 순화하자면) 이 경제에 미치는 영향을 분석하기 위한 접근 방법은 꽤나 적확하다고 생각된다. 규모의 경제를 기반으로 하는 대량 생산의 "기성 산업 Old Economy"과 새로운 기술의 도입으로 생겨난 "신흥 산업 New Economy"로 산업을 분류하고는, 신흥 산업이 기성산업으로 진화해 나간다면 과학기술의 혁신으로 부르는 것이다. 신흥 산업 수준에서 그치고 마는 것들이 상당히 많고, 어떤 기술이 살아남을 것인지 예측하기란 불가능에 가깝다. 코로나로 시작된 메타버스는 2년 만에 침체기를 맞았는데, 당시에 가상현실이라는 단어가 주는 파급력이 얼마나 셌는지는 글로 표현할 수도 없는 수준이다. 반면에 전기차 시대를 가져온 배터리 기술 (요즘에는 또 침체라는 말이 많지만)은 혁신이라고 충분히 부를 수 있다. 휴머노이드와 생성형 AI의 경우 좀 더 지켜봐야 판가름이 날 테다.

2. 과학기술의 혁신에 주식시장은 어떻게 반응하는가

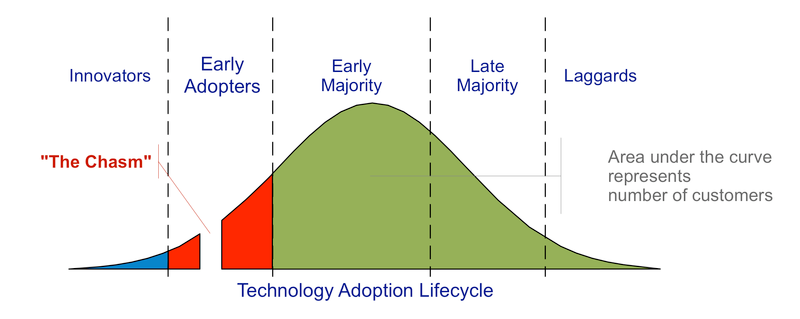

짧게 생각해보면, 과학기술의 혁신과 주식시장은 기술수용모형 (Technology Adoption Lifecycle)을 따를 것 같다. 얼리어답터라는 말로 유명한 이 모델은 신기술에 소비자가 어떻게 반응하는지를 잘 나타낸다. 초기 수용자가 있고, 중간에 떨어져나가는 캐즘 (Chasm), 그걸 넘어서면 찾아오는 부흥기 (Early/ Late Majority)와 쇠퇴기에 따라 고객의 수가 늘어나고 기업에 돈이 들어온다. "아하 그럼 신흥 시장이 기성산업으로 넘어가게 되면 떼부자가 되겠구나!" 싶은 모형이다. 하지만 과연 그럴까?

닷컴 버블, 철도 부흥기의 주식 시장을 보면, 모두 얼리어답터 시기에 주식 시장이 폭등했음을 알 수 있다. 부흥이 끝난, 버블 해체 시기 (Chasm이라고 봐도 되겠지?)에 폭락한 이후 서서히 주가를 끌어올리지만, 얼리어답터만큼은 못하다. 하지만 오히려 그 이후에 기성산업으로의 진입이 시작된다. 생산성이 급속도로 올라가기 시작하는 것이다.

물론 위 그래프에 나온 생산성은 인터넷 기술 발전만으로 기인한 것이라고는 하지 못하며, NASDAQ이 인터넷 기업만으로 이뤄진 것도 아니다. 심지어 이런 해석에도 다양한 방법이 존재할 테다. 그럼에도 불구하고, 생산성의 증가와 주가의 상승은 그렇게 큰 상관관계를 갖지 못한다. 닷컴버블이 한창이던 때보다 꺼진 이후에 생산성이 증가했다는 것이 그 반증일테다.

두 가지 해석이 가능하다고 생각한다. 첫 번째로, 주식 시장은 생산성보다 사람들의 관심에 지배된다는 것이다. 생산성이 높아질 것이라는 기대, 그 자체가 주가를 상승시키는 요인이고, 그 기대가 꺾였을 때 폭락한다. 그 뒤 실제로 생산성이 높아지더라도, 지나간 관심은 돌아오지 않는다. 이 경우 기술의 혁신과 이로 인한 파급력보다도, 얼마나 사람들에 많이 노출되는지에 의해 주가가 결정된다고 봐도 좋다.

두 번째는 정반대로, 결국 주식시장을 이끌어가는 것은 생산성이라는 것이다. 위 그래프들이 2005년에 끊겨서 그렇지 더 그려나갔다면 어땠을까? 2008년에 금융위기를 맞아 고꾸라졌을 테다. 아니, 하려던 말은 그 이후다. 2010년대 나스닥의 황금기를 맞아 무한히 증식하는 주가차트를 그리지 않았겠는가? 닷컴버블이 붕괴된 것은 잠시뿐, 결국 큰 그림에서는 상승하는 형상을 만든 이유는 생산성의 향상으로 설명 가능하다.

상반된 두 해석은 개별 종목과 전체 시장의 차이라고 봐도 좋을 테다. 개별 종목은 사람들의 관심에 좌지우지 되며, 등락폭이 지나치게 크다. 위 그래프의 경우 전체 시장임에도 저 정도 등락을 겪었건만, 개별 종목은 오죽하겠는가. 고점에서 매수했다가 2010년이 되어서야 본전을 찾거나 아예 상장 폐지되는 회사들도 많을테다. 하지만 전체 시장으로, 다시 말해 ETF로 접근한다면 결국 남는 장사다. 뭐가 옳고 그른지 판단하기는 어렵고 (판단할 수 있는지도 잘 모르겠고), 개인의 성향 차이로 투자할 수 밖에 없는 영역이라고 생각된다.

'데이터분석 > 금융' 카테고리의 다른 글

| 미국주식 데이터분석 2주 플랜 [4/14]- 금리 인하의 서막, 미국 리츠(Reits)는 과대평가돼있나? (1) | 2024.01.14 |

|---|---|

| 미국주식 데이터분석 2주 플랜 [1/14]- 볼린저밴드로 하루 수익률 -0.4% (1) | 2024.01.11 |

| python 활용 투자 포트폴리오 [3화: VAA 전략 구현] (1) | 2023.11.06 |

| python 활용 투자 포트폴리오 [2화: 백테스팅 시뮬레이션] (1) | 2023.10.22 |

| python 활용 투자 포트폴리오 [1화: AI ETF와 비교한 수익률 백테스팅] (1) | 2023.10.17 |